海南BG电子官方网站进出口贸易有限公司

Hainan Cuirun Import and Export Trade Co. LTD

公开材料显示,二心堂是第一家正在A股上市的平易近营连锁药房。2014年,二心堂正在深交所挂牌上市。公司也是“中国第一家A股上市的曲营连锁药店”。

据往期年报披露,2021年至2023年,二心堂的毛利率逐步下降,从36。96%降至33%。2024年前三季度,公司毛利率降至31。73%,二心堂毛利率承压,次要系客单价有所回落所致。

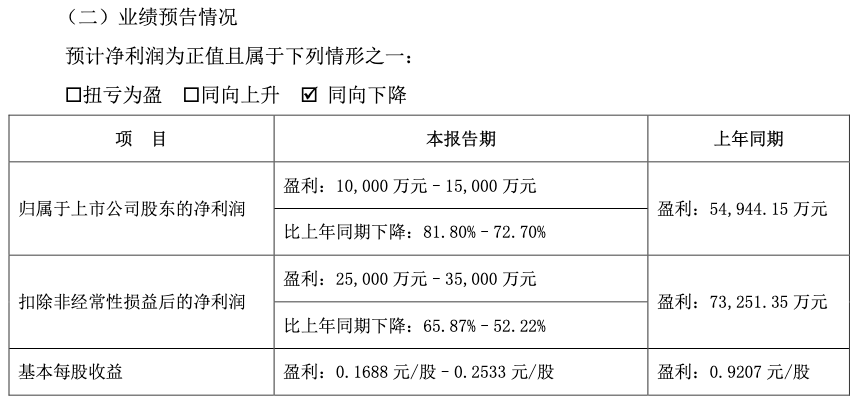

近日,二心堂(002727) 发布2024年度业绩预告,估计2024年归母净利润1亿元~1。5亿元,同比下降72。7%~81。8%;扣非净利润估计2。5亿元~3。5亿元,同比下降52。22%~65。87%;根基每股收益0。1688元/股~0。2533元/股。这也是公司自2023岁首年月次年度业绩下滑后!

二心堂正在业绩预告中暗示,2024年,公司各子公司接管所正在地从管税局对前期的纳税环境开展税收工做,并正在2024年根据子公司当地税局指点完成数据确认及申报,上述事项正在2024年进行会计处置,最终以会计师事务所审计确认的成果为准。

据悉,截至2024年12月31日,二心堂具有曲营连锁门店约1。15家,全年新开门店1867家,净添加1243家。2023年全年新开门店1381家,净添加1049家。

令投资者迷惑的是,为何正在2024年新增门店变多的环境下二心堂净利润最高下降超八成,减速却更为较着?

截至2023年12月31日,二心堂存货期末余额为39。11亿元,存货贬价预备5815。95万元,存货贬价预备计提比例约为1。49%。商誉减值1906。66万元,缘由是措置子公司美国瑞富进出口商业无限公司及美国瑞福祥经贸无限公司。截至2024年第一季度。

回溯2023年,二心堂及子公司接管所正在地各从管税务局对2020年至2022年的纳税环境开展税收工做,补税及税收畅纳金涉及金额约2。4亿元,这也导致公司2023年净利润同比下降45。61%。

二心堂暗示,2025年,公司将以存量门店运营质量提拔为从,强化门店品类运营能力、客户健康办理及办事能力、零售门店间协同能力,持续优化成本费用,强化运营效率,从而提拔公司盈利能力。

2024年8月16日,国度医保局正在微信号通知布告了二心堂违规利用医保基金的整改环境。通知布告显示,二心堂针对全集团9179家曲营连锁医点药店,自2021年5月1日至2024年5月30日医保基金利用环境开展自查自纠,已退回违规问题涉及医保基金1070余万元。

全国门店过万家的 “连锁药店龙头” 二心堂,2024年新增门店逾千家!

正在阐发业绩变更的缘由时,二心堂注释称,次要是大量新开门店导致运营成本费用添加,房租、拆修、人工、日常办工等费用会跟着门店数量的添加等比例添加,但其发卖处于提拔阶段,新店和部门次新店还处于前期吃亏阶段,导致公司全体利润下滑。

二级市场上,自客岁5月被约谈消息发出后,二心堂股价快速下跌,至9月探至10。84元/股的低点,期间跌幅近腰斩。

公司净利率也有下降趋向,2024年三季度净利率只要2。26%,不到行业头部公司净利率的一半。

回溯近几年财据,2022年是二心堂业绩的“高光”年份,公司昔时净利润冲破了10亿元。可是,其业绩增加自2023年起头“戛然而止”。昔时,二心堂营收、净利润别离同比下降0。29%、45。60%。这是二心堂2015年以来初次呈现营收、净利润双双下滑。

业界人士认为,跟着全国连锁药企合作日趋激烈,药店运营将愈加,并迈入“微利时代”,同时,新开门店盈利周期拉长,店均客流下滑,连锁药店将面对成本节制、人效/坪效走低等挑和。

截至1月20日下战书发稿,二心堂涨0。33%报12。77元/股,处于破发边缘,最新总市值为71。9亿元。