海南千赢国际进出口贸易有限公司

Hainan Cuirun Import and Export Trade Co. LTD

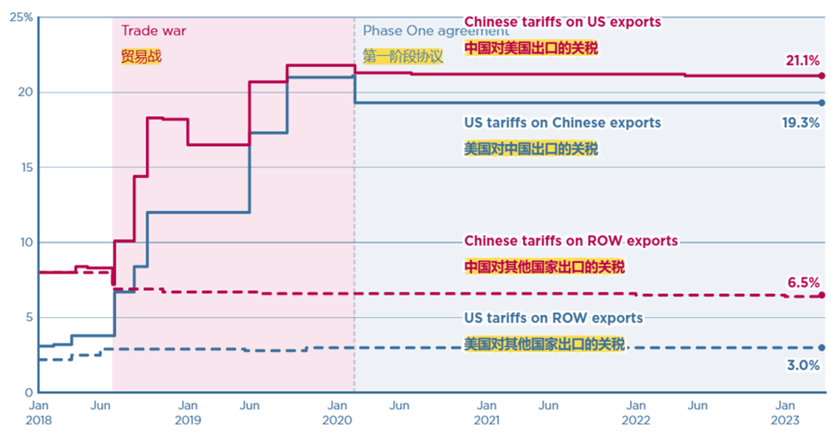

特朗普关税2。0做为当前国际商业款式的环节变量,其潜正在冲击对中国出口韧性及宏不雅经济不变形成主要挑和。本文通过测算中国商品对美出口份额的关税弹性,量化阐发10%、20%、40%三种加税情景下中国出口规模、商业顺差及P增速的边际变化,关税升级对经济外轮回的传导径。研究指出,虽然加征关税将减弱中国对美出口份额,但新兴市场多元化取转口商业缓冲效应或能部门对冲风险。本文以数据为锚,为研判外部政策不确定性下的中国经济韧性供给参考。IMI特推出此文,以飨读者。摘要:近期,特朗普第二任期的对华关税影响成为热议话题。本文起首测算出中国商品占比全美进口份额的关税弹性,然后基于中国商业取世行经济预测数据,20%、40%关税对中国出口取商业顺差的影响环境。同时,阐发了加征关税对中国经济增速取人平易近币汇率的影响。(1)10%、20%、40%三种关税场景下,中国对美国出口占美国全数商品进口的份额别离降至11。38%、9。29%、5。11%。(2)以2024年为基准计较,将来两年中国对全球出口规模别离为中国对全球出口规模别离为:36231。22、37089。81亿美元(加征10%关税);35813。4、36663。6亿美元(加征20%关税);34796。06,35625。94亿美元(加征40%关税)。(3)中国商品商业顺不同离为9727。26、9568。48亿美元(10%关税);9309。44、9142。29亿美元(20%关税);8292。11、8104。61亿美元(40%关税),均低于2024年9921。55亿美元的高点。若是不加征关税,中国商品商业顺差将来两年别离为10318、10175亿美元。(4)若是关税进一步加征10%、20%、40%,响应拉低P增速下降大约 0。3、0。53、1。1个百分点。考虑到转口商业环境,(5)特朗普加征关税短期内影响人平易近币汇率走势,但中持久来看,人平易近币兑美元汇率次要决定于美元指数的走势,商业要素影响较小。特朗普关税1。0次要是指2018岁首年月以来,第一届特朗普根据301等条目对进口商品加征关税。2021年拜登执政后,根基保留了特朗普的关税,并以“小院高墙”(Small Yard, High Fence)策略加强对华手艺。按照PIIE测算,美国对华进口平均关税税率从2018岁首年月的3。1%最高涨至2019岁尾的21%,跟着2020岁首年月中美第一阶段经贸和谈告竣,平均关税税率小幅回落至19。3%,从中国对美国出口环境看,2017年中国对美国出口和商业顺不同离为4297亿美、2779亿美元,2024年中国对美国出口和商业顺不同离为5247亿美元、3599亿美元。特朗普关税1。0后的六年内,除了2018、2019年中国对美国出口取商业顺差规模呈现小幅下降外,其后从头回归增加。全体来看,特朗普关税1。0没有降低中国对美国出口取商业顺差规模,同时这六年内,跟着中国对外出口区域多元化,美国正在中国出口取商业顺差中的占比份额持续下降,中国出口取商业顺差对美国的依赖程度持续降低。2024年美国总统竞选期间,特朗普提出要对世界进口美国的商品加征10%以上的关税,对中国加征60%至100%的关税。本地时间2月1日,美国颁布发表,对来自和墨西哥的进口商品征收25%的关税。对进口自中国的商品加征10%的关税。特朗普关税2。0存正在分歧的加税场景,包罗小幅加税(10%)、中等幅度加税(20%-30%)取大幅加税(40%),对中国出口和经济的影响幅度也有分歧。 起首,计较中国对美国出口占比份额的关税弹性。从2018年至今,美国持续多次对华加征关税,合计的分析关税税率为21%,从2017年至2024年,中国对美国出口占比份额从21。6%下降到13。6%,分析关税税率边际添加17。9%,由此能够计较出中国对美国各类出口商品占比份额的关税弹性如表1所示,此中全数出口商品的加权关税总弹性为-1。93,即每添加一个百分点关税,中国对美出口份额占比将下降1。93%。其次,特朗普对华加征关税2。0,能够设想为边际税率添加10%、20%、40%三个场景,由此计较出响应加征关税后的中国对美国出口占比份额别离降至11。38%、9。29%、5。11%。按照上述计较获得的中国对美国各类出口商品占比份额,计较获得中国对美国出口规模正在分歧关税强度下,正在将来一年内的变化环境。我们以2024年为根本进行测算,估计美国对华10%、20%、40%关税后的中国对美出口数据:假定中国对中国对美国之外区域出口次要决定于响应区域经济增加。因而通过2017-2023年的汗青数据,获得中国对中国对美国之外区域出口次要决定于响应区域经济增加之间的线年的全球P预测,剔除中国取美国P后,按照上述关系进行现行外推,获得2025-2026年中国对美国之外区域出口规模。由此获得包罗对美出口的中国对全球出口规模别离为:另一方面,中国进口次要决定于中国经济增加,中国对美国进口规模远低于对美出口,即便中国采用报仇性关税回应美国纳税,对中国全体的出口影响相对较小,因而能够按照中国P线性外推中国进口规模。需要指出的是,正在测算中国P时有两点留意:1、中国从2023年起头处于表面P持续低于现实P的景象,2024年P平减指数为-0。73%,估计将来几年,中国国内需求将延续偏弱、出口跟着全球经济回落而放缓,因而P平减指数将大要率继续处于负值,但幅度会有所收窄。2、人平易近币兑美元汇率对美元计价的中国P、进出口数据的影响。2024年四时度美元沉回强势,美元指数最崇高高贵过110,后续特朗普虽然愈加倾向降息,但美联储降息历程仍将迟缓,美元指数从高点回落的幅度短期看仍然无限。这决定了美元计价的中国P、进出口等数据仍会偏低。连系以上要素,估计将来两年中国进口规模别离为26503。95、27521。33 亿美元。由此获得三种关税场景下的中国商品商业顺差将来两年别离是:以上商业顺差规模均低于2024年9921。55亿美元的高点。若是考虑没有加税的基准情景,响应的商品商业顺不同离是10318、10175亿美元。2024年正在中国消费取投资等国内需求相对偏低的环境下,出口成为本年反弹最显著的部分,成为不变2024年经济增加的主要根本。全年出口累计同比5。9%,远高于客岁全年的-4。67%。从区域看,新兴市场是近年来拉动出口的次要力量,疫情之后伴跟着G7正在全球经济份额的下滑以及美国商业取财产政策的改变,中国对欧美日的出口占比和增速都呈现下降和放缓趋向,中国对东南亚、俄罗斯、非洲等一带一沿线年,我国前十大出口市场别离是:东盟、欧盟、美国、中国、拉丁美洲、非洲、日本、韩国、印度、俄罗斯。2024年,中国对东盟的出口增加了12。0%,远超全体5。9%的增加程度,东盟等新兴市场成为是2024年中国出口增加的最大驱动力。因而,虽然中国对美国间接出口比沉回落,但中国占全球出口份额不降反升。2023年中国出口占全球出口份额为14。2%,高于中美商业摩擦之前2017年的12。8%。正在这一布景下,特朗普关税2。0导致的中国出口风险将获得很大程度上的缓冲。另一方面,美国正在中国顺差仍占领很高的比沉,2024年占比35。6%,远高于美国正在中国出口占比的14。6%。因而,特朗普关税2。0对中国商业顺差的影响将显著高于出口,正在10%、20%、40%关税后,中国对美商业顺差正在第一年将别离削减550。87、1450。3、3375。42亿美元(表2所示)。

起首,计较中国对美国出口占比份额的关税弹性。从2018年至今,美国持续多次对华加征关税,合计的分析关税税率为21%,从2017年至2024年,中国对美国出口占比份额从21。6%下降到13。6%,分析关税税率边际添加17。9%,由此能够计较出中国对美国各类出口商品占比份额的关税弹性如表1所示,此中全数出口商品的加权关税总弹性为-1。93,即每添加一个百分点关税,中国对美出口份额占比将下降1。93%。其次,特朗普对华加征关税2。0,能够设想为边际税率添加10%、20%、40%三个场景,由此计较出响应加征关税后的中国对美国出口占比份额别离降至11。38%、9。29%、5。11%。按照上述计较获得的中国对美国各类出口商品占比份额,计较获得中国对美国出口规模正在分歧关税强度下,正在将来一年内的变化环境。我们以2024年为根本进行测算,估计美国对华10%、20%、40%关税后的中国对美出口数据:假定中国对中国对美国之外区域出口次要决定于响应区域经济增加。因而通过2017-2023年的汗青数据,获得中国对中国对美国之外区域出口次要决定于响应区域经济增加之间的线年的全球P预测,剔除中国取美国P后,按照上述关系进行现行外推,获得2025-2026年中国对美国之外区域出口规模。由此获得包罗对美出口的中国对全球出口规模别离为:另一方面,中国进口次要决定于中国经济增加,中国对美国进口规模远低于对美出口,即便中国采用报仇性关税回应美国纳税,对中国全体的出口影响相对较小,因而能够按照中国P线性外推中国进口规模。需要指出的是,正在测算中国P时有两点留意:1、中国从2023年起头处于表面P持续低于现实P的景象,2024年P平减指数为-0。73%,估计将来几年,中国国内需求将延续偏弱、出口跟着全球经济回落而放缓,因而P平减指数将大要率继续处于负值,但幅度会有所收窄。2、人平易近币兑美元汇率对美元计价的中国P、进出口数据的影响。2024年四时度美元沉回强势,美元指数最崇高高贵过110,后续特朗普虽然愈加倾向降息,但美联储降息历程仍将迟缓,美元指数从高点回落的幅度短期看仍然无限。这决定了美元计价的中国P、进出口等数据仍会偏低。连系以上要素,估计将来两年中国进口规模别离为26503。95、27521。33 亿美元。由此获得三种关税场景下的中国商品商业顺差将来两年别离是:以上商业顺差规模均低于2024年9921。55亿美元的高点。若是考虑没有加税的基准情景,响应的商品商业顺不同离是10318、10175亿美元。2024年正在中国消费取投资等国内需求相对偏低的环境下,出口成为本年反弹最显著的部分,成为不变2024年经济增加的主要根本。全年出口累计同比5。9%,远高于客岁全年的-4。67%。从区域看,新兴市场是近年来拉动出口的次要力量,疫情之后伴跟着G7正在全球经济份额的下滑以及美国商业取财产政策的改变,中国对欧美日的出口占比和增速都呈现下降和放缓趋向,中国对东南亚、俄罗斯、非洲等一带一沿线年,我国前十大出口市场别离是:东盟、欧盟、美国、中国、拉丁美洲、非洲、日本、韩国、印度、俄罗斯。2024年,中国对东盟的出口增加了12。0%,远超全体5。9%的增加程度,东盟等新兴市场成为是2024年中国出口增加的最大驱动力。因而,虽然中国对美国间接出口比沉回落,但中国占全球出口份额不降反升。2023年中国出口占全球出口份额为14。2%,高于中美商业摩擦之前2017年的12。8%。正在这一布景下,特朗普关税2。0导致的中国出口风险将获得很大程度上的缓冲。另一方面,美国正在中国顺差仍占领很高的比沉,2024年占比35。6%,远高于美国正在中国出口占比的14。6%。因而,特朗普关税2。0对中国商业顺差的影响将显著高于出口,正在10%、20%、40%关税后,中国对美商业顺差正在第一年将别离削减550。87、1450。3、3375。42亿美元(表2所示)。

从2025年形势看,市场遍及认为特朗普加征关税给全球商业带来不确定性。中国对美出口占全数出口的14%摆布,当前美国对中国商品的分析关税曾经接近20%,若是关税进一步加征10%、20%、40%,按照之前的中国对美出口份额的关税弹性,对美出口将别离下降19。3%、38。6%、77。2%,响应拉低P增速下降大约 0。3、0。53、1。1个百分点。此外,考虑到转口商业环境,特朗普加征关税对中国P的影响将会获得必然程度的缓冲。2018年特朗普关税后,人平易近币汇率走势正在短期内遭到特朗普关税1。0较为显著的影响。但全体看,人平易近币汇率处于平衡合理区间内波动,关税等短期事务要素的影响相对可控。需要指出的是,金融危机当前,跨境资金流动对人平易近币兑美元汇率的影响力一曲跨越商业顺差,正在这表白正在人平易近币兑美元汇率层面,金融要素大于商业要素。但另一方面,人平易近币CFETS指数则可以或许更多反映的是商业顺差的影响。因而近年来该指数全体处于上涨趋向,这取中国商业顺差不竭扩大相对应。因而,对待人平易近币汇率该当从美元取非美元两个角度分析察看,同时该当关心到美元更多是从货泉金融层面影响人平易近币兑美元汇率的走势的现实。从2025年的走势看,国内增量政策提早落地,外部特朗普纳税预期将继续鞭策出口为避税正在上半年加快,因而估计国内经济正在上半年面对更多利好要素的鞭策。从货泉政策看,美联储延缓降息预期仍正在,国内适度宽松货泉政策愈加聚焦国内增加,政策节拍将集中正在上半年,中美利差有再次加大的可能。因而,2025年人平易近币对美元汇率仍将承压,但正在逆周期因子、外汇宏不雅审慎办理框架下,汇率调整空间无限。此外,2024年人平易近币CFETS指数升值1。97%,人平易近币对美元汇率贬值2。66%,人平易近币正在非美元次要货泉连结强势。相对于其他非美元货泉,人平易近币兑美元贬值和升值幅度均相对偏低,因而正在美元强势布景下,2025年人平易近币CFETS指数可能继续连结升势。

从2025年形势看,市场遍及认为特朗普加征关税给全球商业带来不确定性。中国对美出口占全数出口的14%摆布,当前美国对中国商品的分析关税曾经接近20%,若是关税进一步加征10%、20%、40%,按照之前的中国对美出口份额的关税弹性,对美出口将别离下降19。3%、38。6%、77。2%,响应拉低P增速下降大约 0。3、0。53、1。1个百分点。此外,考虑到转口商业环境,特朗普加征关税对中国P的影响将会获得必然程度的缓冲。2018年特朗普关税后,人平易近币汇率走势正在短期内遭到特朗普关税1。0较为显著的影响。但全体看,人平易近币汇率处于平衡合理区间内波动,关税等短期事务要素的影响相对可控。需要指出的是,金融危机当前,跨境资金流动对人平易近币兑美元汇率的影响力一曲跨越商业顺差,正在这表白正在人平易近币兑美元汇率层面,金融要素大于商业要素。但另一方面,人平易近币CFETS指数则可以或许更多反映的是商业顺差的影响。因而近年来该指数全体处于上涨趋向,这取中国商业顺差不竭扩大相对应。因而,对待人平易近币汇率该当从美元取非美元两个角度分析察看,同时该当关心到美元更多是从货泉金融层面影响人平易近币兑美元汇率的走势的现实。从2025年的走势看,国内增量政策提早落地,外部特朗普纳税预期将继续鞭策出口为避税正在上半年加快,因而估计国内经济正在上半年面对更多利好要素的鞭策。从货泉政策看,美联储延缓降息预期仍正在,国内适度宽松货泉政策愈加聚焦国内增加,政策节拍将集中正在上半年,中美利差有再次加大的可能。因而,2025年人平易近币对美元汇率仍将承压,但正在逆周期因子、外汇宏不雅审慎办理框架下,汇率调整空间无限。此外,2024年人平易近币CFETS指数升值1。97%,人平易近币对美元汇率贬值2。66%,人平易近币正在非美元次要货泉连结强势。相对于其他非美元货泉,人平易近币兑美元贬值和升值幅度均相对偏低,因而正在美元强势布景下,2025年人平易近币CFETS指数可能继续连结升势。